気になる街の記事検索

気になる街の記事検索

住まい選びのポイント

住まい選びのポイント

2015年は固定金利型の住宅ローンを選択する人が増加

「固定型か変動型か?」、住宅ローンの金利選択は難しいもの。長い返済を考えるとどちらがいいのか、迷う人も多いでしょう。最近はどんな選択をする人が多いのか?住宅ローン利用者への調査がまとまりましたので、結果をご紹介しましょう。

史上最低水準の低金利が続き「全期間固定型」を選ぶ人が増加

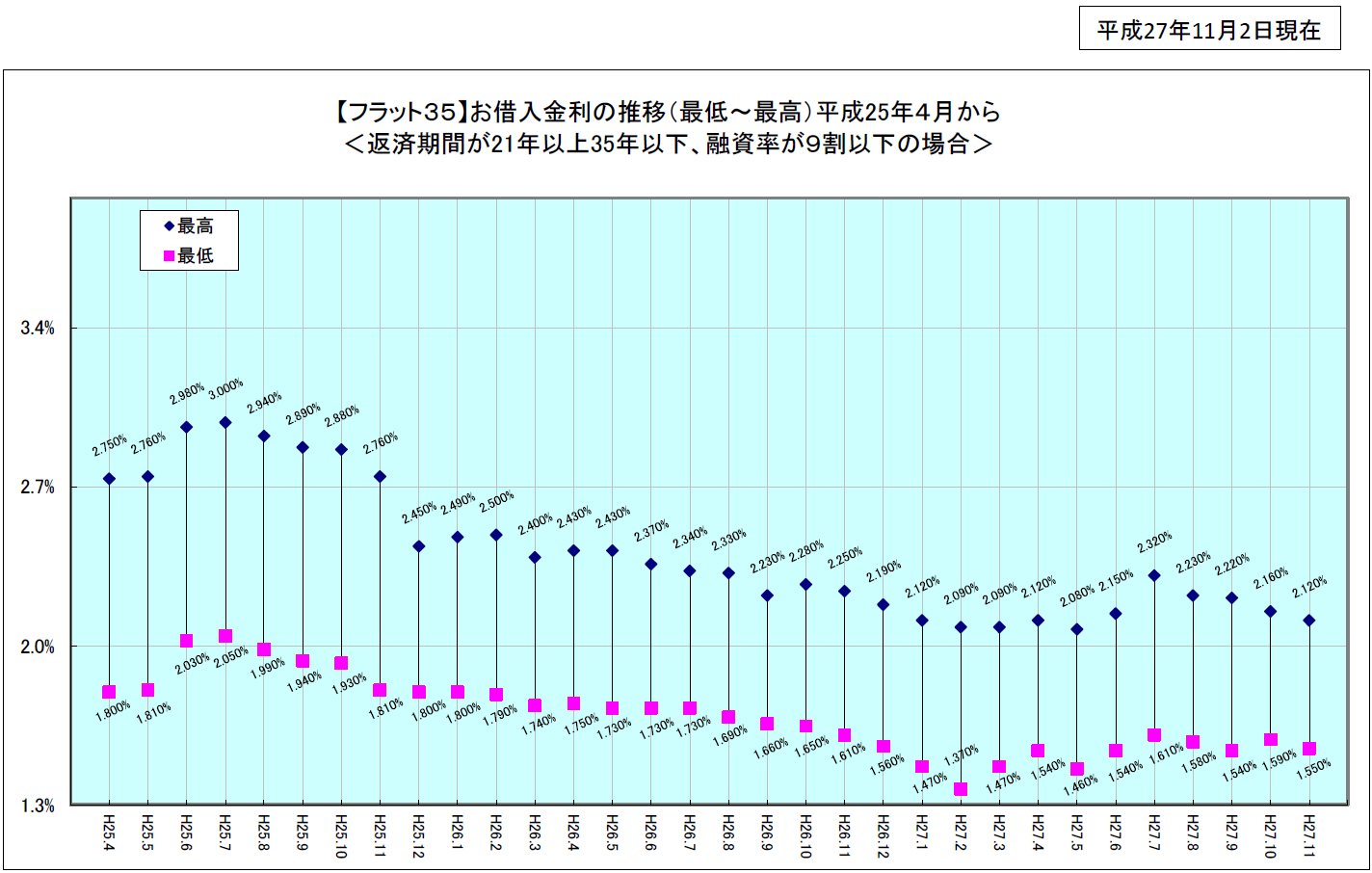

この1年ほど、史上最低水準の低金利状態が続いています。たとえば、長期固定型住宅ローンの「フラット35」金利は2015(平成27)年2月に1.37%の最低記録を更新し、その後は上下動をくり返す動きをみせており、2015(平成27)年11月には1.55%と前月よりもやや低下しています。揺れ動いてはいるものの、1.5%前後の史上最低の金利水準を推移しています。

こうした低金利時代に住宅ローン利用者はどういった商品選択をしているのでしょうか。住宅金融支援機構が調べた「2015年度民間住宅ローン利用者の実態調査」によると、金利タイプ別のシェアでは「全期間固定型」を利用した人の割合が38.0%に増加する一方、「変動型」が35.8%、「固定期間選択型」は26.3%とともに減少する結果となりました。

「フラット35S」の優遇金利制度も「全期間固定型」増加の一因?

「全期間固定型」が増加した要因は何なのでしょう? ひとつは金利の先高感。この調査は2015年(平成27)3月~6月の間に住宅ローンを借りた1,009件を対象としていますので、(調査時期2015年(平成27)3月~6月)、2月に記録した史上最低金利からやや上昇に転じた動きをみて、金利先高感を微妙に感じての選択だったかもしれません。

もうひとつは「フラット35S」制度。2015(平成27)年2月以降からは当初の5年間または10年間、金利を0.6%引き下げる「フラット35S」の制度が適用されたことも「全期間固定型」が増えた要因のひとつだと思われます。「フラット35S」は緊急経済対策の一環として実施されている制度で、省エネルギー性、耐震性などに優れた住宅を取得する場合には金利引き下げの優遇が受けられます。マイナス0.6%の優遇を受ければ「全期間固定型」でも1%を切り、「変動型」ともほぼ同じような金利水準になることで選択する人が増えたのでしょう。また、「フラット35S」は2016(平成28)年1月29日までの申込受付分に適用される予定ですが、予算には上限があるので前倒しで終了される可能性もあります。「チャンスを逃したくない」という気持ちを抱いた人も多かったのかもしれません。

今後も「全期間固定型」を選ぶ人が増えるのか?

今後の金利動向を予測することは非常に難しいものですが、国際的な金利上昇を予測する報道がなされてもいます。デフレ脱却の状況や米国の金利政策の動きによっては、異次元緩和とも呼ばれる日銀の低金利政策にも変更が加えられるかもしれません。金利上昇のリスクを回避することを重視する人が多いなら「全期間固定型」の人気は続くでしょう。

また、「フラット35S」のような制度の動きにも注意が必要です。年末にかけては新年度にむけての政策・制度変更も検討が始まるタイミングでもあります。金利に加えて制度変更の情報も把握したうえで、ベストの選択を行えるようにしたいものです。

住宅金融支援機構「2015年度民間住宅ローン利用者の実態調査」

http://www.jhf.go.jp/files/300262617.pdf