気になる街の記事検索

気になる街の記事検索

住まい選びのポイント

住まい選びのポイント

住宅ローンは変動型金利の利用者が約6割

住宅ローン金利には固定型、変動型、固定期間選択型がありますが、最近はどのタイプを選ぶ人が多いのでしょうか? 最新の調査結果をご紹介しましょう。

変動型利用者が徐々に増加し57.0%に

2018年11月、住宅金融支援機構から「2018年度民間住宅ローン利用者の実態調査」が発表されました。これは2018年4月~2018年10月に民間住宅ローン(フラット35を含む)を利用した方を対象とし、住宅ローンの金利タイプや住宅ローン選びに関する事項について、インターネットを使って実施されたアンケート調査です。

注目されるのは選んだ金利タイプの実態です。

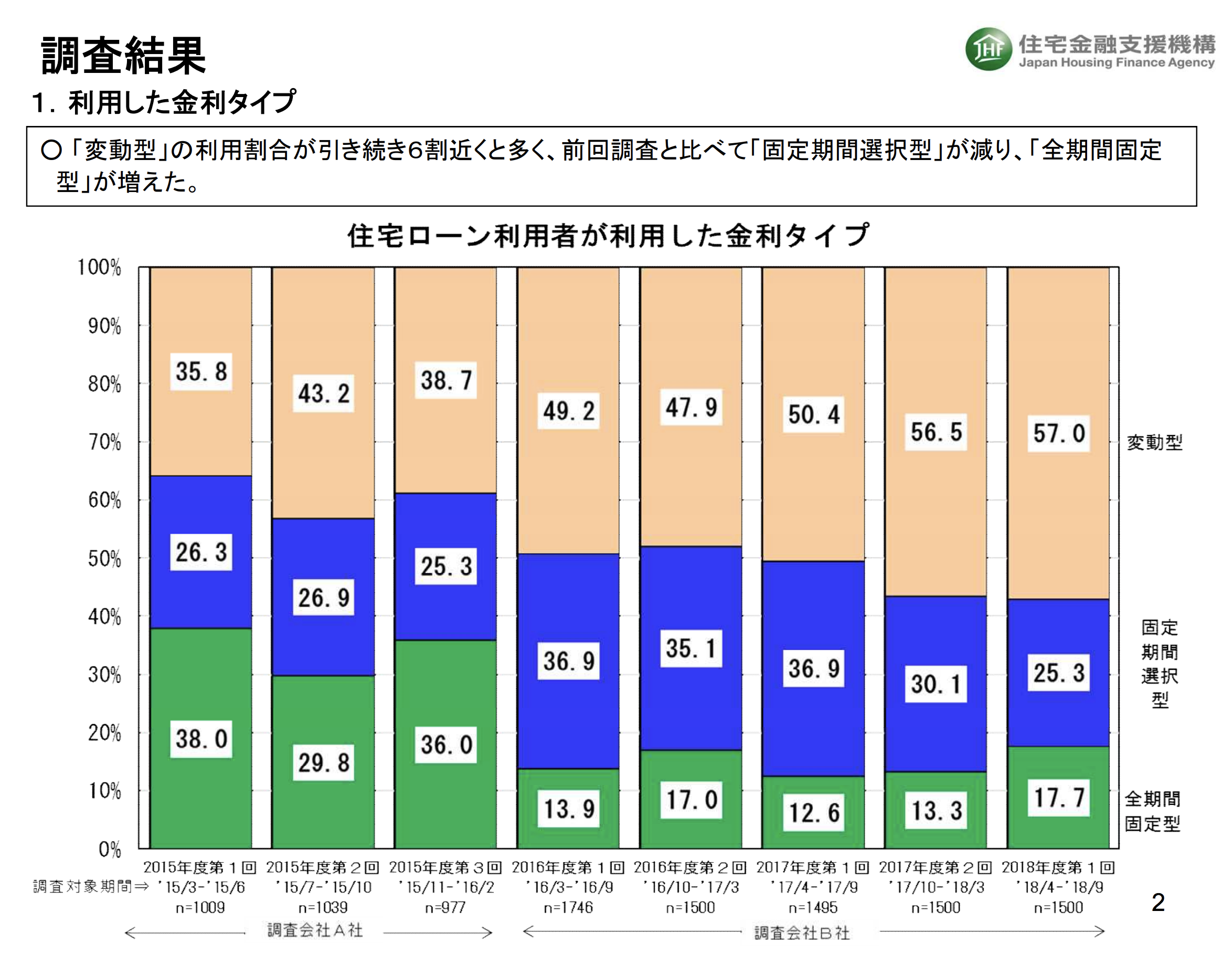

2015年度の同じ時期の調査では変動型は35.8%、固定期間選択型は26.3%、そして全期間固定型が38.0%と、もっとも利用者が多いのは全期間固定型でした。しかし、その後は徐々に変動型が増加し、今回の調査では57.0%と6割近くが変動型を選択した結果となりました。一時期は増加していた固定期間選択が25.3%と減少し、全期間固定型が17.7%とやや増加する動きをみせています。

「金利は上昇する」と予測する人が増加し41.7%

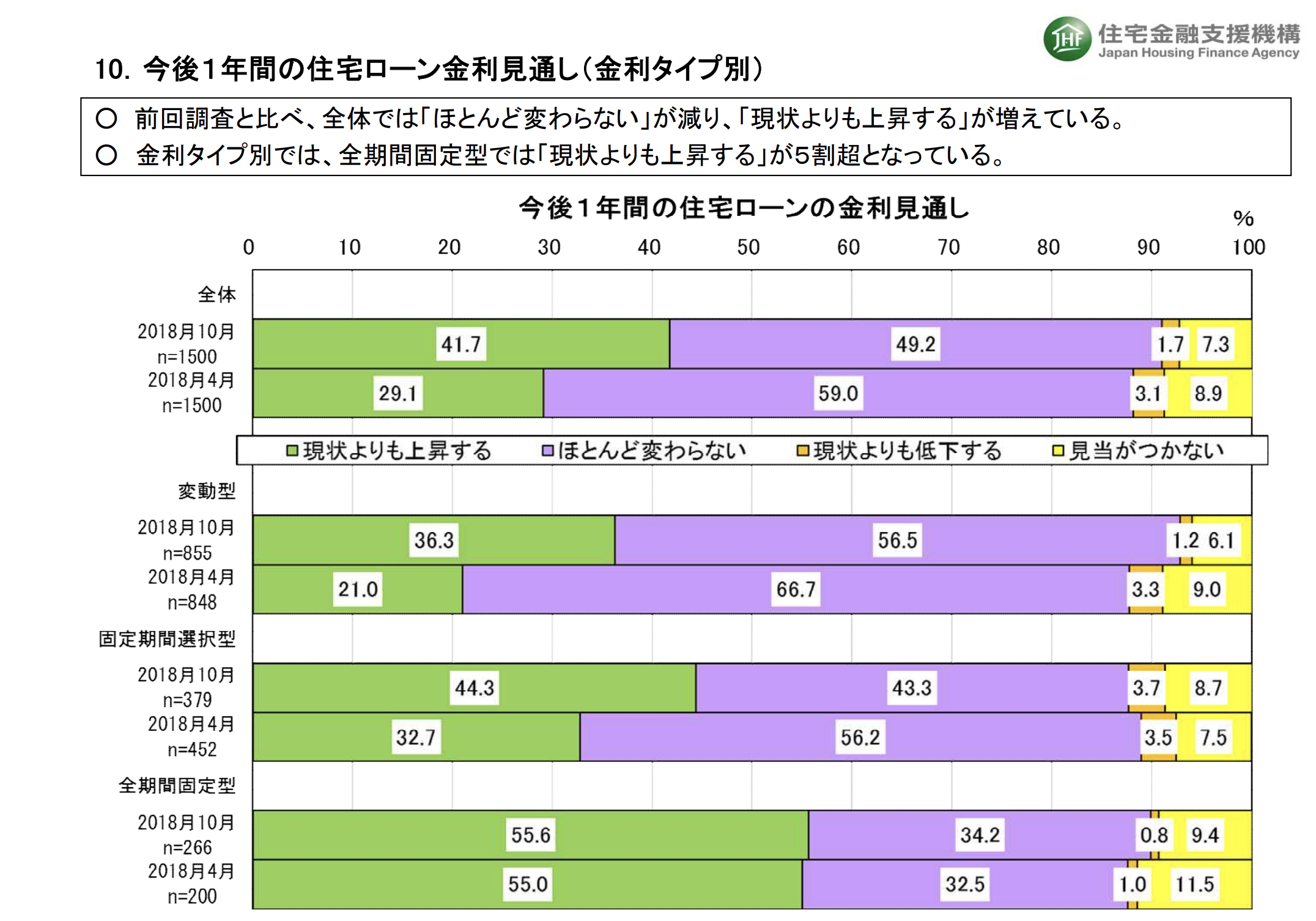

一方、今後1年間の住宅ローン金利見通しは、「ほとんど変わらない」が49.2%と減少する一方、「現状よりも上昇する」が41.7%と増加しました。海外の金融市場での金利上昇のニュースなどを受けて、金利の先高感を抱いている人が増えているのかもしれません。

金利タイプ別にみると、全期間固定型を選択した人では55.6%が「現状よりも上昇する」と考えており、金利の先高感を感じて固定型を選択したケースも多いと考えられます。一方、変動型を選択した人の中にも「現状よりも上昇する」と考える人が、21.0%から36.3%へと増加しています。

変動型はその名の通り将来的に金利が変化することがある、つまり金利上昇のリスクも含んだ住宅ローン商品です。金利上昇を想定していながらも変動型を選択したということは、リスクよりも現状の変動型の金利の低さにメリットを感じているということなのでしょう。

変動型は将来の金利上昇リスクも想定して選択を

変動型の住宅ローンには毎月の返済額が急激に増えることがないように「5年ルール」を設けている商品がほとんどです。これは返済途中で金利が上昇しても、5年間は毎月の返済額は変えずに元金と利息の割合を変えて調整するという仕組みです。また、5年ごとに返済額を見直す時には、それまでの金額の1.25倍の範囲に増減を収めるというルールもあります。

いずれも、急激に返済負担が増えることで延滞が起こることを防ごうという考え方です。ただし、注意も必要です。金利が上昇しても返済額が変わらないということは、利息の支払いが多くなり元金部分の返済に充てられるお金が減っているということです。もしも、将来金利が上昇したときにはどんな対応ができるのか? 金利上昇を予測しているのなら、返済額見直しのルールや契約内容をしっかりと把握したうえで選択することが重要です。

住宅金融支援機構「2018年度民間住宅ローン利用者の実態調査」

https://www.jhf.go.jp/files/400348431.pdf