気になる街の記事検索

気になる街の記事検索

住まい選びのポイント

住まい選びのポイント

2016年、住宅ローンの金利低下はどこまで続く?

2016(平成28)年を迎えましたが、住宅ローン金利の低下傾向が続いています。背景にはどんな理由があるのか、最新の金利の動きをご紹介しましょう。

フラット35が再び金利低下、長期金利の低下も続く

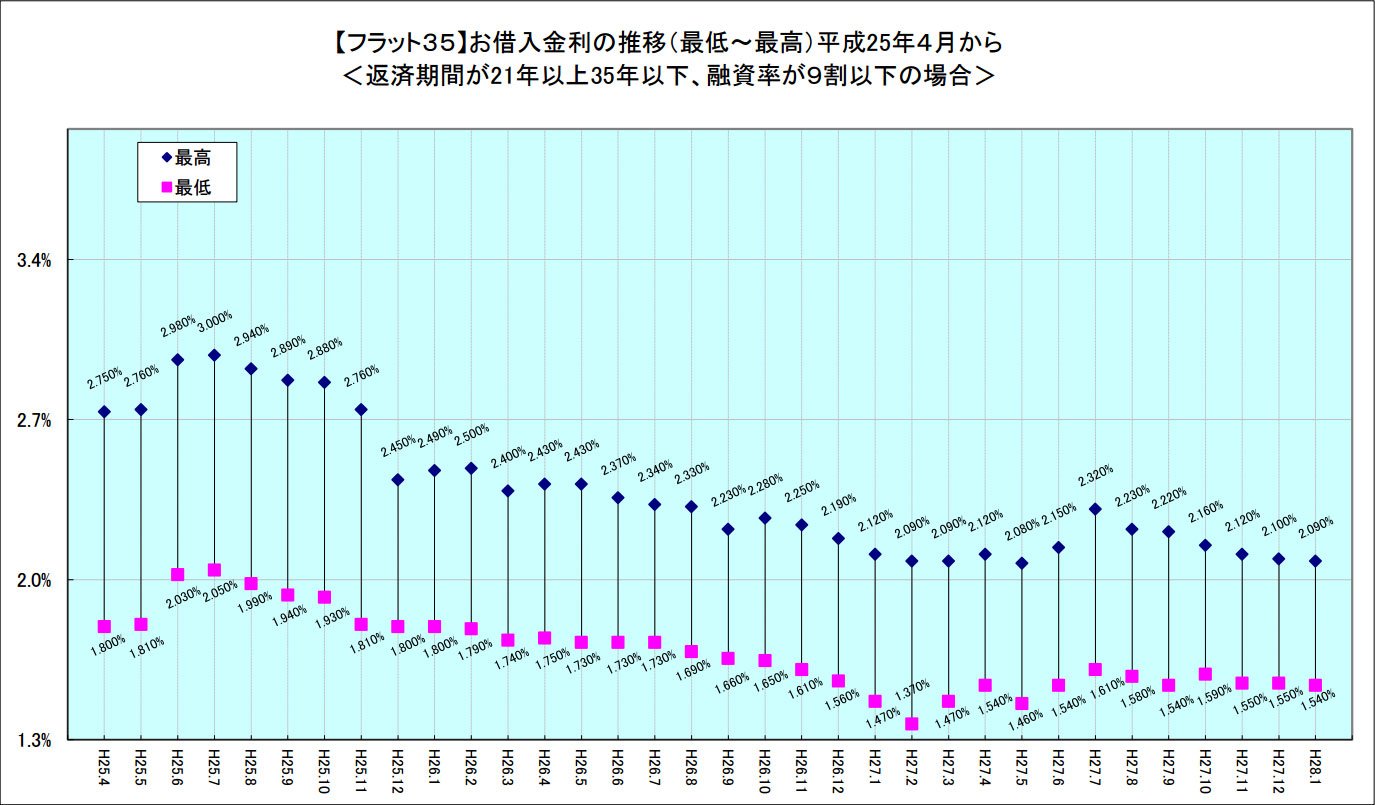

固定金利型住宅ローンの代表的な商品である「フラット35」の最優遇金利は、2014(平成26)年後半から7ヶ月連続で過去最低を更新し2015(平成27)年2月に1.37%となるなど、歴史的な低金利状態が続いていました。その後はやや上昇に転じ、1.61%まで上がった後はわずかに上下しながらほぼ横ばいが続いていました。しかし、2016(平成28)年1月の金利は1.54%となり、再び下降の兆しがみられています。

その背景にはマーケットにおける長期金利の低下があります。2016(平成28)年の年明け以降は、世界経済の変調の影響を受け、株価の下落傾向と円高が続いています。株式よりも安全資産とされる国債へと資金が集まった結果、長期金利の下落傾向が強まっているのです。固定金利型の住宅ローン金利は、その時々の長期金利と連動するものなので、しばらくは金利の低下傾向が続きそうです。

変動型の住宅ローン金も過去最低を更新!

また、1月に入り変動型の住宅ローン金利も低下し、中には過去最低の水準となっている商品もあります。たとえば三井住友信託銀行は1月15日から新規客向けの変動金利を0.025%下げて0.6%とし、3ヶ月ぶりに過去最低金利を更新しました。三菱東京UFJ銀行とみずほ銀行も1月初めから変動金利を0.15%下げ0.625%にしました。両行とも引き下げは2年5ヶ月ぶりとのことです。

変動型の住宅ローン金利は短期金利との連動性が高く、日銀の金融施策の影響を強く受けます。2016(平成28)年を迎えてもゼロ金利政策を含めた大規模な金融緩和が継続されていますので、変動型の住宅ローン金利が近い将来に大きく上昇に転じることは考えにくいでしょう。

低金利のままならば、「変動型」もメリットがある?

住宅ローンは「低金利のときには固定型を選ぶのがセオリー」とされていますが、近い将来に短期金利が上昇する可能性が低いのであれば、あえて変動型を選択して低金利メリットを最大限に活用してみるのもひとつの選択肢だといえます。年利0.5%であれば1,000万円を借り入れても金利は5万円とわずかな金額にしかなりません。低金利のうちにしっかり返済して元本を減らしておければ、総支払い額での負担は大きく軽減されるでしょう。借入金額や返済期間、そして将来の収入予測といったリスク要因を加味して、賢い判断をしましょう。

住宅金融支援機構 金利情報ページ

http://www.flat35.com/kinri/index.php/rates/top