気になる街の記事検索

気になる街の記事検索

住まい選びのポイント

住まい選びのポイント

住宅ローンは変動型利用者が減少、固定期間選択型が増える

住宅ローンは金利タイプや返済方法などによって数多くの商品が用意されており、いざ選ぼうと考えるときには悩んでしまうケースも多いでしょう。特に金利タイプの選択は影響も大きいだけに慎重になりますよね。実際にはどういう選択が行われているの、調査データが発表されました。

「変動金利型」の利用者が約半数だが、固定金利選択型が増加傾向に

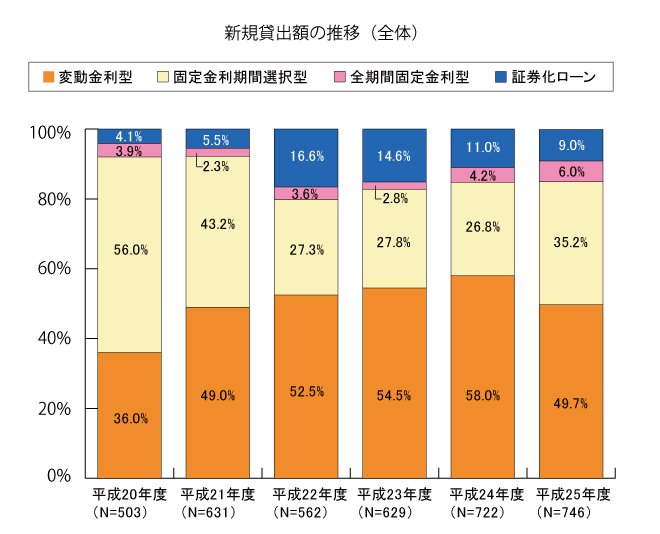

国土交通省が2015年3月に発表した「2014年度民間住宅ローンの実態に関する調査」は、2013年度(平成25年度)に融資が行われた住宅ローンの実態について、民間金融機関を対象にして行われた調査です。

2013(平成25)年度に新規貸し出しが行われた中で、金利タイプ別の傾向を調べた調査によると、最も割合が高いのは「変動金利型」が49.7%と約半数を占めています。続いて「固定金利期間選択型」が35.2%、フラット35などの「証券化ローン」が9.0%、「全期間固定金利型」が6.0%となりました。

ただ、「変動金利型」は前年度58.0%を占めていたので減少の傾向がみられる一方、「固定金利期間選択型」が増加の動きをみせています。また、「固定金利期間選択型」の中では10年固定の割合が増え64.8%を占めています。

金利動向や、商品ラインナップによって選択肢も変わるもの

超低金利時代が長く続いていることもあり、「全期間固定金利型」を選択する割合がもっと増えてもよさそうですが、顕著な増加にはいたっていません。調査の対象となった2013年度の途中、6月、7月にかけては金利が上昇に転じ、金利の先高感も漂っていました。しかし、その後はフラット35の金利が7ヶ月連続史上最低を更新するなど、金利低下のトレンドが再度続いていたことが影響しているのかもしれません。

昨今、変動型金利は0.5%程度と非常に低い水準で推移をしている一方、固定型金利には上昇の動きもみられています。金利が本格的に上昇してしまう前に、低金利メリットを享受できる「固定型」、もしくは「10年固定型」を選ぼうという割合が増える可能性もあります。

住宅ローンは「低金利のときには固定型を選ぶのがセオリー」とされていますが、近い将来に短期金利が上昇する可能性が低いのであれば、あえて変動型を選択して低金利メリットを最大限に活用するという選択肢もあるでしょう。借入金額や返済期間、そして将来の収入予測といったリスク要因を加味して、しっかりと判断しましょう。

国土交通省「2014年度民間住宅ローンの実態に関する調査」

http://www.mlit.go.jp/common/001069616.pdf