気になる街の記事検索

気になる街の記事検索

住まい選びのポイント

住まい選びのポイント

消費税率10%へのスケジュールをチェック!

2017(平成29)年4月から消費税率が10%に引き上げられる予定です。住宅購入にも大きな影響を与える税率アップのスケジュールを確認しておきましょう。

税率アップにともなって「経過措置」も用意される

住宅購入の際、消費税は建物に対してのみ課税され、土地の代金には課税されません。仮に4,000万円の住宅を購入するケースで土地価格が2,000万円、建物価格が2,000万円ならば、建物価格2,000万円×8%=160万円の消費税が必要になります。これが税率10%となると2,000万円×10%=200万円となり、40万円の追加負担が必要になるということ。住宅は金額が大きいだけに、2%の税率アップの影響も小さくないのです。

特に住宅購入の場合は、税率アップと引き渡しのタイミングについても注意が必要です。消費税は引き渡し時点の税率が適用されますが、税率アップの前後には「経過措置」も設けられる予定です。契約から引き渡しまでに時間がかかる新築物件の場合は、ルールをしっかり理解しておきましょう。

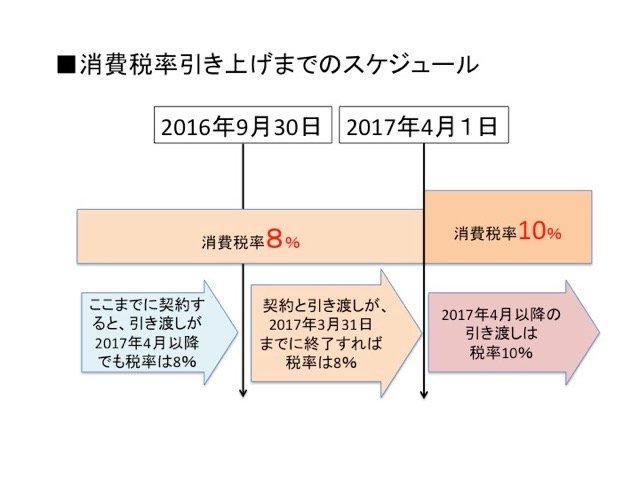

2017(平成29)年3月までに引き渡しができれば税率8%

新築マンションや建て売り一戸建て住宅の場合、引き渡しが2017(平成29)年4月以降になる物件は基本的に税率10%が適用されます。税率8%の物件を購入したいと思うなら、完成済み物件もしくは2017(平成29)年3月までに完成予定の物件を選択する必要があります。

一方、注文住宅など「工事請負契約」を結ぶケースや、新築物件で建物の内装仕様などをオプション注文できる「売買契約」を結ぶケースに関しては例外的な「経過措置」を設けることが予定されています。これは、2016(平成28)年9月30日までに契約すれば引き渡しが2017(平成29)年4月以降になっても税率8%を適用するというもの。逆に、10月1日以降の契約分に関しては2017(平成29)年3月中に引き渡しが終了すれば税率8%となりますが、引き渡しが4月1日以降になるケースでは税率10%になります。

住宅ローン控除が拡充、住まい給付金の増額も予定される

ただし、住宅購入者の負担を軽減するための対策も用意されていますのでご安心ください。「住宅ローン控除の拡充」と「住まい給付金」の増額です。

住宅ローン控除は年末のローン残高の1%が、10年間にわたり所得税から控除されるものですが、すでに2014(平成26)年4月から拡充が行われています。ローン残高の上限4,000万円の場合、10年間で400万円の税金が控除される仕組みです。

「住まい給付金」は年収に応じて最大30万円の給付金が支給される制度ですが、消費税率が10%に増税された場合には上限が20万円増額され、最大50万円の給付を受けられことになる予定です。

こうした負担軽減措置の存在も知った上で、焦らずに後悔しない住宅購入計画をすすめてください。