気になる街の記事検索

気になる街の記事検索

住まい選びのポイント

住まい選びのポイント

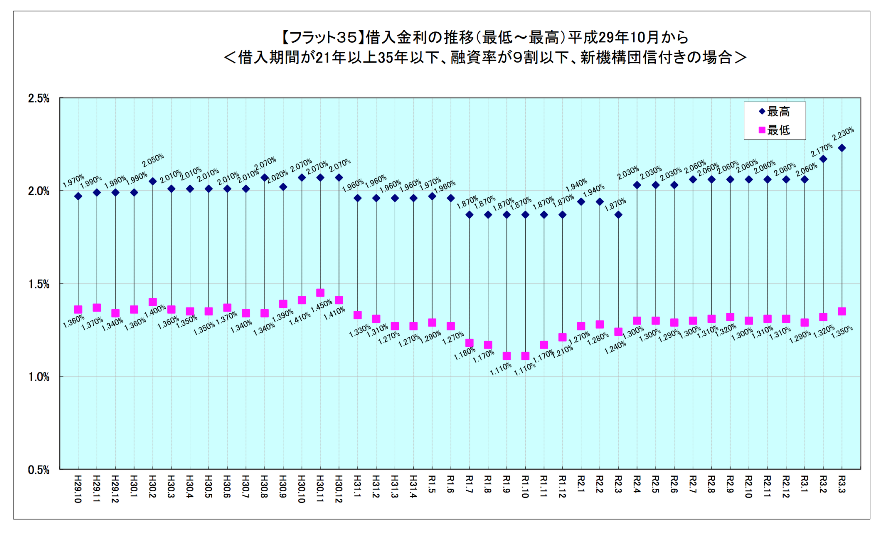

2021年3月、住宅ローン金利が上昇

2021年3月、住宅ローン金利が上昇する動きを示しています。世界的な長期金利上昇の影響を受けた結果です。住宅ローン金利の最新の動きと、今後の予測について考えてみましょう。

金利上昇は固定型と固定期間選択型の住宅ローン

住宅ローンの金利は大きく分けて「固定型」、「固定期間選択型」、「変動型」の3タイプがありますが、2021年3月から金利が上昇するのは「固定型」と「固定期間選択型」の住宅ローンです。

金利上昇の幅は、「固定型」の「フラット35」の最多金利1.320%が1.350%と0.03%の上昇、「固定期間選択型」は金融機関によって幅が違っていますが、概ね0.05%〜0.1%の上昇となっています。一方、「変動型」は金利の変化は生じていません。

このように金利タイプによって、上昇と横ばいの違いがあるのは、それぞれの金利決定の仕組みに違いがあるからです。住宅ローン金利の仕組みを整理しておきましょう。

世界的な長期金利上昇が「固定型」金利に影響

まず、固定型は長期金利(債権マーケットで売買される国債金利)に連動します。長期金利が上昇すれば、住宅ローン金利も上がるという流れです。

固定型 ⇒ 長期金利(債権マーケットで売買される国債金利)に連動

長期金利は、景気変動、株価動向、物価上昇、海外市場動向など様々な要因をもとにマーケットで決定されていきます。3月に住宅ローン金利が上昇するのはこの長期金利が急激に上昇を示しているから。アメリカ市場に端を発した長期金利の上昇(債券価格の下落)は日本にも影響を及ぼし、2月末には長期金利の指標である10年物国債の利回りが0.175%と約5年ぶりの高い水準まで上昇しました。

また、「固定期間選択型」の金利も、基本的には長期金利の変動に準じています。その変動幅は各金融機関の方針によって違っているため、上昇の幅にもバラツキがみられています。

「変動型」は短プラ連動、景気回復の動き次第

一方、「変動型」金利は、短期プライムレートと呼ばれる企業向け貸し出し金利と連動するものがほとんどです。

変動型 ⇒ 短期金利(日銀の政策金利がベースになった短期プライムレート)に連動

短期プライムレートは日銀の政策金利がベースになるため、2010年以降続いているゼロ金利政策のもと、史上最低水準の低金利状態が続いています。そのため、2021年3月も変動型の住宅ローン金利には変化はみられていません。今後も新型コロナウイルスによって大きな痛手を被った日本経済の回復を目指すことが最優先となることを考えると、短期金利が上昇する可能性は低いと言えそうです。

今後の動きですが、マーケットの動きに連動する「固定型」「固定期間選択型」の住宅ローン金利はさらに変化が生じる可能性があります。ただ、マーケットの動きを予測することはプロにとっても非常に難しいことです。金利変動の波に乗り遅れないためには「アメリカ長期金利」「債権市場」「国債」といった言葉に注意を払い、市場金利の動きにも敏感になる必要がありそうです。