気になる街の記事検索

気になる街の記事検索

住まい選びのポイント

住まい選びのポイント

2022年度、住宅ローン控除はどう変わる?

2022年度の税制改正案が発表され、住宅ローン控除制度も変更されることになりそうです。詳細をご紹介しましょう。

控除率が1%から0.7%に縮小

2022年度の税制改正大綱が公表され、「住宅ローン減税」(住宅ローン控除)の改正が盛り込まれています。ポイントのひとつは「控除率」が1%から0.7%に引き下げられるという点です。

2021年末までの住宅ローン控除は年末の住宅ローン残高の1%分を税額控除の対象とする制度で、たとえば3000万円のローン残高があれば、30万円の税還付を受けられるというものでした。しかし昨今の超低金利時代のなかでは金利1%以下の住宅ローンも多数登場し、金利負担よりも税控除額のほうが多くなる「逆ざや」も発生しているケースがあることから、控除率が引き下げられることになりました。

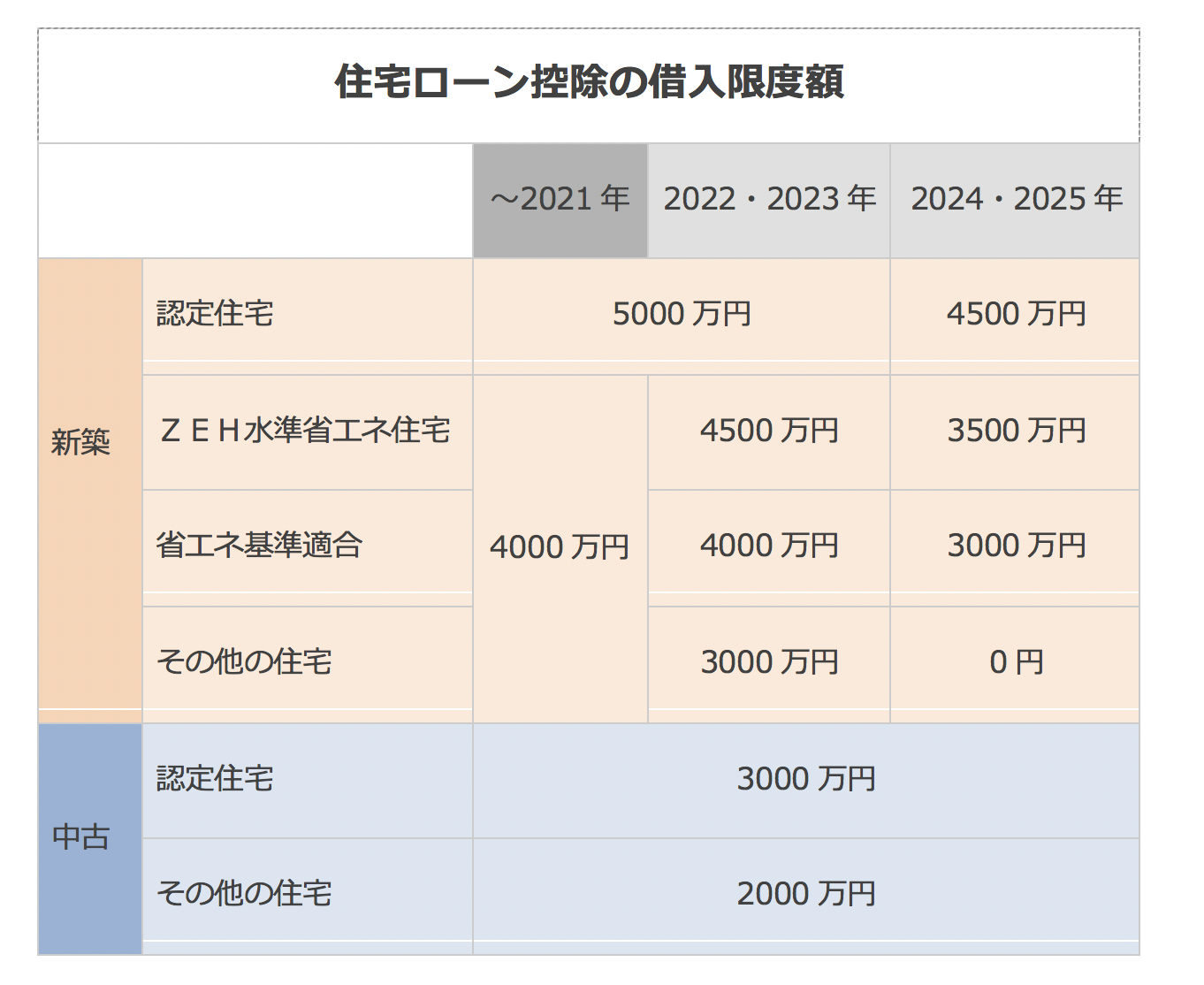

高性能な住宅は借入限度額拡大の恩恵も

一方で、高い省エネ性能を持つ住宅に対しては「借入限度額」の拡大が盛り込まれています。

●長期優良住宅や低炭素住宅など「認定住宅」は5000万円とこれまでの限度額を維持。

●住宅の断熱性・省エネ性能がこのZEHの水準を満たす「ZEH水準省エネ住宅」は4000万円から4500万円に拡大。

●「省エネ基準適合住宅」は4000万円。

●「その他の住宅」は3000万円。

となります。

ただし、この対象となるのは居住年が2022年・2023年の場合で、居住年が2024年・2025年になるとそれぞれの限度額が引き下げられる予定になっていますので、ご注意ください。

所得上限は3000万円から2000万円に

そのほかにもいくつか変更点があります。

●対象者の所得要件引き下げ

所得の上限が3000万円から2000万円に引き下げられます。高所得者層は控除対象から除外するという考え方がうかがえます。

●控除期間の延長

新築住宅(買取再販住宅を含む)の控除期間が13年に延長されます。これは消費増税緩和のために、既に延長されていた制度の継続ともいえます。既存住宅は10年のままとなります。

●床面積要件の緩和

新築住宅の床面積要件が50㎡から40㎡に緩和されていますが、引き続き継続されます。

今年度の改正は控除率の引き下げによるデメリット、借入限度額拡大のメリットなどプラスマイナス両面の変化がありますので、自分の場合はどんな影響があるのかをしっかりと把握しておきましょう。なお、2022年度の税制改正については国会審議を経て最終決定される予定です。