気になる街の記事検索

気になる街の記事検索

住まい選びのポイント

住まい選びのポイント

変動型よりも固定型が低い、金利逆転の理由とは?

住宅ローン金利は「固定型よりも変動型のほうが低い」というセオリーがありましたが、最近はその差が非常に小さくなり、なかには逆転するケースもあります。その背景をご紹介しましょう。

金利低下が進むのは「固定型」と「固定期間選択型」

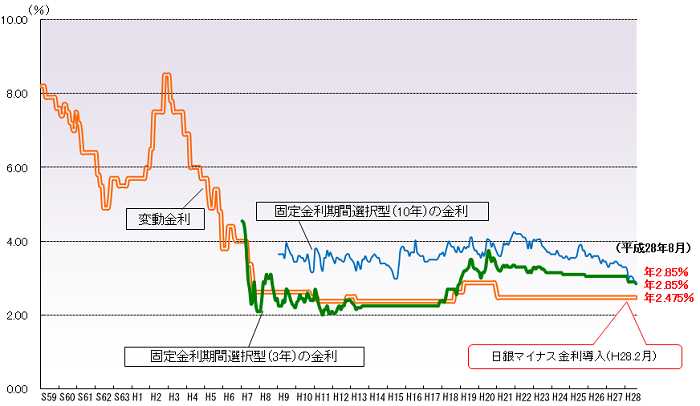

住宅ローンには全期間金利が変わらない「固定金利型」、短期プライムレートに連動して半年ごとに金利が見直される「変動型」、3年や10年などの固定期間を経て変動型に移行する「固定期間選択型」があります。

日銀のマイナス金利政策の影響を受け、住宅ローン金利も大きく下がっているのはご存知でしょう。ただ、金利低下が進んでいるのは「固定型」と「固定期間選択型」が中心であり「変動型」金利はほとんど変化していないのです。

例えば、大手銀行の金利(2016年8月時点の最優遇金利)は下記の通りです。

- ●三菱東京UFJ・・・変動型0.625% 10年固定型0.5%

- ●みずほ・・・変動型0.625% 10年固定型0.625%

- ●三井住友・・・変動型0.625% 10年固定型0.7%

ご覧のように10年固定型が変動型を下回る金利となっているケースもありますね。

変動型のメリットが減少し固定型を選ぶ人が増える

もともと変動型は固定型よりも金利が低い水準にあったこと、また金利が下がれば金利負担も減ることがメリットでした。しかし、金利変化がなく横ばい状態が続いていることで、そのメリットを享受できない状態になっているのです。

そこで最近では、新たに住宅ローンを利用する場合は固定期間選択型やフラット35などの固定型を選択する人が増えています。また、住宅ローン返済中の人が、低金利の固定型に借り換えを行うケースも急増しています。金利の低下幅が大きいため、数年前にローン返済を始めた場合でも借り換えによってメリットを得られるケースがあるからです。

※住宅金融支援機構【フラット35】『民間金融機関の住宅ローン金利推移』より転載

※住宅金融支援機構【フラット35】『民間金融機関の住宅ローン金利推移』より転載

変動型が変動しない理由は「短期プライムレート」にあり

「変動型金利なのに変動していない」という不思議な状況が続いている理由は、指標となる「短期プライムレート」に変化がないため。短期プライムレートは各金融機関が独自に設定する中小企業向け貸し出し金利の目安となるものですが、2009年から据え置かれたままです。マイナス金利政策による収益悪化の懸念もあるため、金融機関は短期プライムレートを引き下げにくい状況が続いています。

もし、「短期プライムレート」に変化が起これば影響は小さくありません。住宅ローン返済中の方や、利用を考えている方は、「短期プライムレート」、略して「短プラ」という言葉には注目しておきましょう。